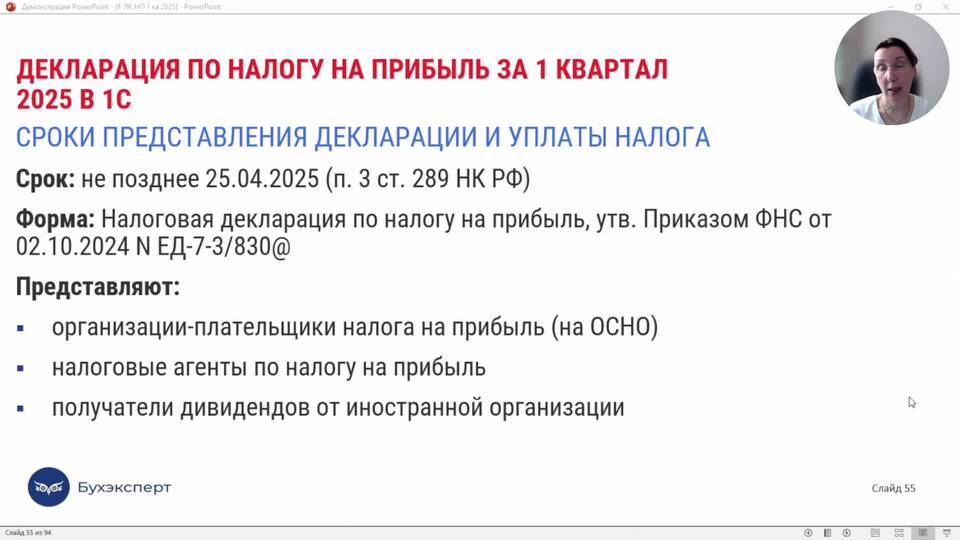

- Форма утверждена Приказом ФНС России от 16.12.2020 N ЕД-7-11/891@

- Срок подачи: до 30 апреля года, следующего за отчетным

- Подается в электронной форме или на бумажном носителе

- Обязательна для резидентов РФ с зарубежными доходами

| Категория | Условия |

| Физические лица-резиденты | При получении доходов за рубежом |

| Индивидуальные предприниматели | При зарубежных доходах, не связанных с предпринимательством |

- ИНН налогоплательщика

- ФИО полностью

- Дата рождения

- Паспортные данные

- Код налогового органа

- Код страны гражданства

| Поле | Содержание |

| Статус налогоплательщика | 1 - резидент, 2 - нерезидент |

| Признак корректировки | 0 - первичная, 1-99 - уточненная |

- Код вида дохода (из приложения к форме)

- Сумма дохода в иностранной валюте

- Код валюты (по ОКВ)

- Курс ЦБ на дату получения дохода

- Сумма в рублях (расчетное поле)

- Страна источника выплаты (код по ОКСМ)

| Параметр | Значение |

| Код дохода | 1010 (дивиденды) |

| Сумма | 1000 USD |

| Курс ЦБ | 75,50 |

| Сумма в рублях | 75 500 |

- Укажите сумму налога в иностранной валюте

- Проставьте код валюты платежа

- Укажите курс ЦБ на дату уплаты налога

- Внесите сумму налога в рублях

- Приложите подтверждающие документы

- Лично в налоговый орган

- Через представителя по нотариальной доверенности

- Почтой России с описью вложения

- Через личный кабинет налогоплательщика

| Документ | Назначение |

| Подтверждение дохода | Выписки, контракты, платежные документы |

| Подтверждение уплаты налога | Налоговые уведомления, платежные поручения |

| Доверенность | При подаче через представителя |

- Все суммы указываются с двумя десятичными знаками

- Не допускаются исправления и помарки

- Пустые разделы не заполняются

- Документы на иностранном языке требуют нотариального перевода

| Нарушение | Санкция |

| Несвоевременная подача | Штраф 5% от неуплаченного налога за каждый месяц |

| Непредставление | Штраф 10% от суммы доходов |

Правильное заполнение декларации по форме 270 позволит избежать штрафных санкций и правильно зачесть налоги, уплаченные за рубежом, при расчете НДФЛ в России.