Попадание в ДТП существенно влияет на условия страхования автомобиля. Рассмотрим, как именно изменяются параметры страхового полиса после аварии.

Содержание

Влияние на ОСАГО

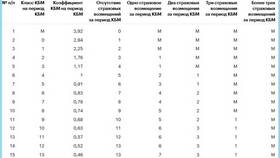

Изменение коэффициента бонус-малус (КБМ)

| Класс после аварии | Изменение стоимости |

| Снижение на 1-2 класса | Увеличение цены на 5-10% |

| Снижение до минимального класса | Увеличение цены до 2,5 раз |

Другие факторы

- Сохраняется повышенная стоимость в течение года

- При отсутствии новых аварий класс постепенно повышается

- Влияет только на виновника ДТП

Влияние на КАСКО

- Увеличение стоимости при продлении

- Возможность введения франшизы

- Ограничение по количеству страховых случаев

- Исключение отдельных рисков из покрытия

Размер повышения стоимости

| Тип аварии | Повышение стоимости |

| Незначительное ДТП (1 случай) | 10-30% |

| Крупное ДТП с выплатой | 50-100% |

| Множественные аварии | Может привести к отказу в страховании |

Сроки сохранения повышенных тарифов

- Для ОСАГО - 1 год с момента аварии

- Для КАСКО - зависит от страховой компании (1-3 года)

- При смене страховщика история передается через базу РСА

Как минимизировать последствия

- Оформлять ДТП по европротоколу при незначительных повреждениях

- Рассчитывать целесообразность страховой выплаты

- Сравнивать предложения разных страховых компаний

- Использовать программы лояльности страховщиков

Особые случаи

- Если авария произошла по вине третьего лица - можно требовать компенсацию через его страховку

- При угоне автомобиля после ДТП - особые условия выплат

- Если водитель не был указан в полисе - возможен отказ в выплате

Попадание в аварию существенно влияет на стоимость страховки, поэтому важно учитывать эти последствия при принятии решения о страховой выплате.