Основные средства (ОС) как активы предприятия учитываются особым образом в бухгалтерском и налоговом учете. Рассмотрим методы отражения их стоимости в расходах организации.

Содержание

Понятие и критерии основных средств

| Критерий | Бухгалтерский учет | Налоговый учет |

| Срок использования | Более 12 месяцев | Более 12 месяцев |

| Первоначальная стоимость | Без ограничений | От 100 000 рублей |

| Назначение | Для производства, управления или сдачи в аренду | Для извлечения дохода |

Способы учета стоимости ОС в расходах

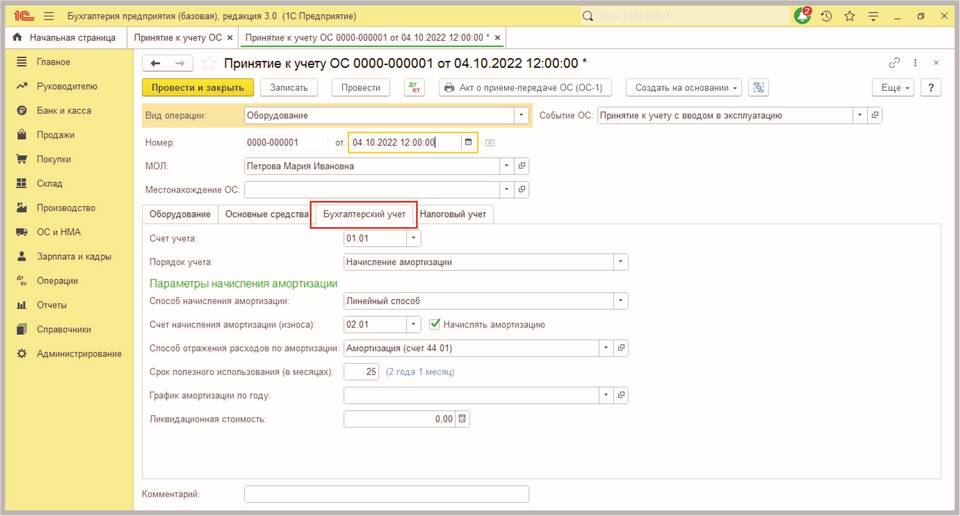

Амортизация в бухгалтерском учете

- Линейный метод - равномерное списание

- Метод уменьшаемого остатка - ускоренное списание

- Метод списания по сумме чисел лет срока полезного использования

- Метод списания пропорционально объему продукции

Амортизационная премия в налоговом учете

- Возможность единовременно списать до 30% стоимости

- Применяется только для некоторых групп ОС

- Остаток стоимости амортизируется обычным способом

Порядок отражения амортизации

| Операция | Бухгалтерская проводка |

| Начисление амортизации | Дт 20 (23, 25, 26, 44) Кт 02 |

| Выбытие ОС | Дт 02 Кт 01-выбытие |

Особые случаи учета

Учет ремонта и модернизации

- Затраты на ремонт списываются единовременно

- Затраты на модернизацию увеличивают стоимость ОС

- Капитальные вложения учитываются отдельно

Учет лизингового имущества

- При учете на балансе лизингополучателя - как собственное ОС

- При учете на балансе лизингодателя - как аренда

- Лизинговые платежи включают амортизационную составляющую

Налоговые нюансы учета ОС

| Система налогообложения | Особенности учета |

| ОСНО | Полный учет амортизации с применением амортизационной премии |

| УСН (Доходы минус расходы) | Учет стоимости ОС равными долями в течение года |

| ЕНВД | Не учитывается, кроме расчета налога на имущество |

Практические рекомендации

- Ведите инвентарные карточки по форме ОС-6

- Своевременно пересматривайте сроки полезного использования

- Разделяйте учет для целей бухгалтерского и налогового учета

- Проводите ежегодную инвентаризацию ОС

Правильный учет основных средств в расходах позволяет равномерно распределять их стоимость и оптимизировать налоговую нагрузку предприятия.