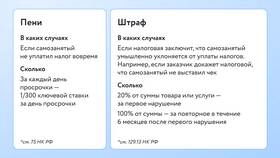

При системе налогообложения УСН "Доходы минус расходы" налоговая база определяется как разница между полученными доходами и произведенными расходами. Налоговая ставка составляет 15% (может быть снижена региональными законами до 5%).

Содержание

Основные принципы расчета налога

Какие доходы учитываются

- Выручка от реализации товаров, работ, услуг

- Внереализационные доходы

- Полученные авансы

- Имущество, полученное безвозмездно

Какие расходы можно вычесть

Основные статьи расходов

| Материальные расходы | Сырье, материалы, комплектующие |

| Оплата труда | Зарплаты, премии, страховые взносы |

| Амортизация | Основные средства стоимостью более 100 000 руб. |

| Прочие расходы | Аренда, реклама, услуги сторонних организаций |

Пошаговый расчет налога

Определение налоговой базы

- Суммируйте все доходы за отчетный период

- Суммируйте все подтвержденные расходы

- Вычтите расходы из доходов

- Полученная разница - налоговая база

Расчет суммы налога

- Если доходы > расходов: (Доходы - Расходы) × 15%

- Если расходы ≥ доходов: Минимальный налог 1% от доходов

Пример расчета

| Показатель | Сумма (руб.) |

| Доходы за квартал | 500 000 |

| Расходы за квартал | 350 000 |

| Налоговая база | 150 000 |

| Сумма налога (15%) | 22 500 |

Важные особенности

Минимальный налог

Если расходы превышают доходы или сумма налога меньше 1% от доходов, уплачивается минимальный налог в размере 1% от всех полученных доходов.

Авансовые платежи

- Уплачиваются ежеквартально до 25-го числа месяца, следующего за отчетным периодом

- Рассчитываются нарастающим итогом с начала года

- Учитываются при расчете налога по итогам года

Документальное подтверждение

Все расходы должны быть экономически обоснованы и подтверждены документами (договорами, актами, накладными, платежными документами).