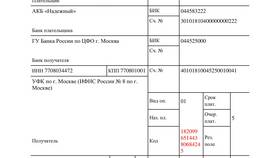

Счет от Федеральной налоговой службы (ФНС) - это официальный платежный документ, содержащий требование об уплате налогов, сборов, штрафов или пеней. Он формируется налоговым органом при наличии у налогоплательщика задолженности перед бюджетом.

Содержание

Виды счетов от ФНС

| Тип счета | Назначение | Основание для выставления |

| Налоговое требование | Уплата основного налога | Налоговая декларация или расчет |

| Штрафной счет | Оплата налоговых санкций | Решение о привлечении к ответственности |

| Пени | Компенсация просрочки платежа | Неуплата в установленный срок |

| Авансовый платеж | Предварительная оплата налога | Налоговый календарь |

Как формируется счет ФНС

- Автоматически на основании поданных деклараций

- По результатам налоговой проверки

- При выявлении расхождений в отчетности

- После вынесения решения о доначислении налогов

Где можно получить счет от ФНС

- В личном кабинете налогоплательщика на сайте nalog.gov.ru

- Через сервис "Личный кабинет юридического лица"

- По почте заказным письмом

- При личном визите в налоговую инспекцию

Содержание налогового счета

| Реквизит | Описание |

| КБК | Код бюджетной классификации |

| ОКТМО | Код территории муниципального образования |

| Сумма платежа | Размер задолженности с разбивкой по налогам, пеням, штрафам |

| Срок уплаты | Дата, до которой необходимо произвести платеж |

| Основание | Номер и дата документа-основания |

Что делать при получении счета

- Проверить соответствие данных (ИНН, КПП, суммы)

- Убедиться в наличии основания для платежа

- Оплатить в установленный срок

- Сохранить подтверждение оплаты

- При ошибке - обратиться в налоговую с заявлением

Сроки оплаты налогового счета

- Обычные налоговые требования - 8 рабочих дней с даты получения

- По результатам проверки - 20 дней с даты вручения

- При взыскании за счет имущества - 2 месяца

- Авансовые платежи - согласно налоговому календарю

Счет от ФНС является официальным документом, требующим своевременного реагирования. Игнорирование налоговых требований может привести к принудительному взысканию средств, начислению дополнительных пеней и ограничительным мерам со стороны налоговых органов.