Индивидуальные предприниматели на патентной системе налогообложения (ПСН) могут уменьшать стоимость патента за счет страховых взносов. Рассмотрим законные способы снижения налоговой нагрузки.

Содержание

Виды платежей, уменьшающих стоимость патента

- Фиксированные страховые взносы "за себя"

- Страховые взносы за наемных работников

- Пособия по временной нетрудоспособности

- Добровольные страховые взносы

Как уменьшается стоимость патента

| Ситуация | Размер уменьшения |

| ИП без работников | На 100% фиксированных взносов |

| ИП с работниками | До 50% от стоимости патента |

| Совмещение патента с другими режимами | Пропорционально доходам |

Порядок уменьшения стоимости патента

- Рассчитать стоимость патента за период

- Уплатить страховые взносы

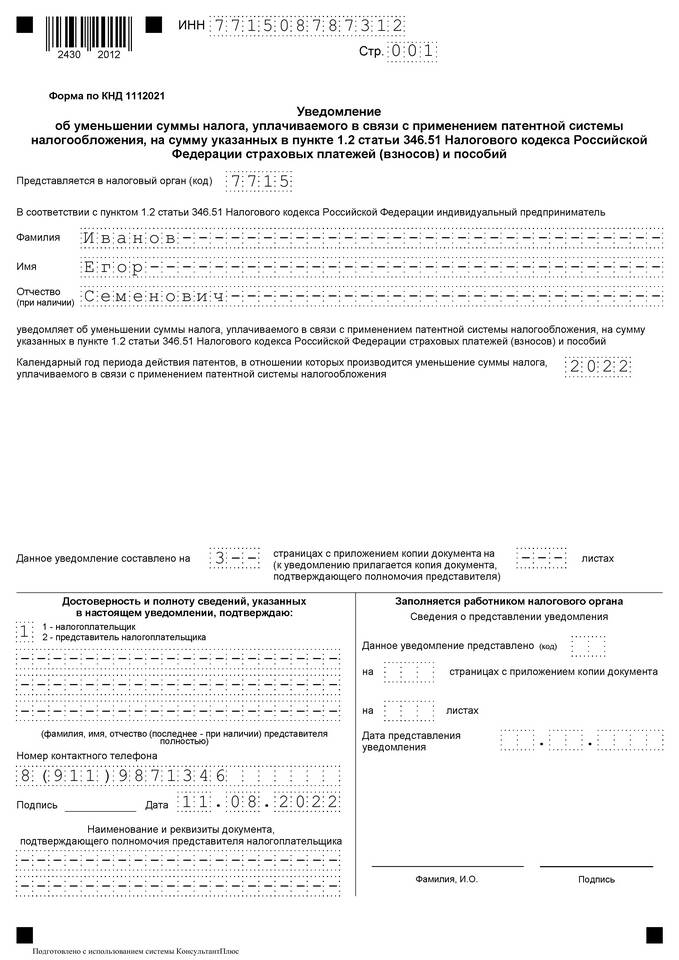

- Подать заявление в налоговую о зачете

- Уменьшить платежи по патенту

- Вести учет уплаченных взносов

Важные ограничения

- Нельзя переносить неиспользованный остаток на следующий период

- Уменьшение возможно только в периоде уплаты патента

- При досрочном прекращении деятельности перерасчет не производится

- Нельзя уменьшать стоимость патента на взносы, учтенные при УСН

Пример расчета уменьшения

- Стоимость патента на год: 60 000 руб.

- Фиксированные взносы: 45 842 руб.

- Итоговая сумма к уплате: 60 000 - 45 842 = 14 158 руб.

Документы для подтверждения

- Квитанции об уплате страховых взносов

- Расчеты по уменьшению стоимости патента

- Заявление в налоговую инспекцию

- Документы, подтверждающие выплаты работникам

Правильное использование механизма уменьшения стоимости патента позволяет ИП значительно снизить налоговую нагрузку. Важно соблюдать сроки уплаты взносов и документально подтверждать все расходы.