Полная информация о вашей кредитной нагрузке помогает контролировать финансовое положение и избегать просрочек. Рассмотрим основные способы проверки общей задолженности по займам.

Содержание

- Основные источники информации о задолженностях

- Проверка через Бюро кредитных историй (БКИ)

- Проверка через Госуслуги

- Проверка через Федеральную службу судебных приставов (ФССП)

- Проверка через банки и МФО

- Специализированные сервисы

- Как часто нужно проверять общую задолженность

- Что делать при обнаружении ошибок

- Как снизить кредитную нагрузку

Основные источники информации о задолженностях

- Кредитные отчеты из бюро кредитных историй

- Официальные запросы в банки и МФО

- Данные из государственных реестров

- Специализированные онлайн-сервисы

Проверка через Бюро кредитных историй (БКИ)

Какие БКИ существуют в России

| НБКИ | Национальное бюро кредитных историй |

| ОКБ | Объединенное кредитное бюро |

| Эквифакс | Equifax Credit Services |

| КБРС | Кредитное бюро Русский Стандарт |

Как получить кредитный отчет

- Определите, в каких БКИ хранится ваша кредитная история (через ЦККИ)

- Подайте запрос непосредственно в БКИ

- Используйте онлайн-сервисы для получения отчета

Проверка через Госуслуги

На портале Госуслуги можно:

- Узнать о наличии исполнительных производств

- Проверить налоговые задолженности

- Получить информацию о штрафах

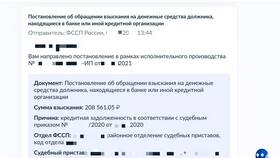

Проверка через Федеральную службу судебных приставов (ФССП)

На сайте ФССП можно проверить:

- Наличие исполнительных производств

- Суммы взысканий

- Статус исполнительного производства

Проверка через банки и МФО

Способы получения информации

| 1 | Личный визит в отделение |

| 2 | Онлайн-банкинг |

| 3 | Телефон горячей линии |

| 4 | Мобильное приложение |

Специализированные сервисы

- Сбербанк ОКБ - проверка кредитной истории

- БКИ 24 - агрегатор данных из нескольких бюро

- Сервисы "Антиколлектор" и аналоги

Как часто нужно проверять общую задолженность

Рекомендуемая периодичность проверки:

- При активном кредитовании - 1 раз в 3 месяца

- При наличии просрочек - ежемесячно

- Перед оформлением нового кредита - обязательно

Что делать при обнаружении ошибок

- Собрать подтверждающие документы

- Написать заявление в БКИ или кредитную организацию

- Подать жалобу в ЦБ РФ при отсутствии реакции

- Обратиться в суд при необходимости

Как снизить кредитную нагрузку

- Рефинансирование существующих кредитов

- Кредитные каникулы при временных трудностях

- Реструктуризация долга

- Досрочное погашение наиболее дорогих займов

Регулярная проверка общей задолженности позволяет сохранять контроль над своими финансами и избегать проблем с платежеспособностью.